Art R 313-38 à R 313-40 du code de la construction et de l’habitation

1 % employeur

1. Conditions liées à la personne

Le prêt pour l’acquisition dans l’ancien permet à tout salarié d’une entreprise du secteur privé non agricole, comptant au moins 10 collaborateurs, de financer une partie (30% maximum) de l’acquisition de sa résidence principale à un taux préférentiel.

Le montant du prêt peut être compris, en fonction de la zone géographique, entre 7 000 et 25 000 euros. La durée du prêt est libre mais ne peut dépasser 20 ans (Salariés du secteur agricole, le prêt agri-accession vous est proposé).

Le salarié doit obtenir l’accord de l’employeur. Les conditions de l’accord, durée et montant du prêt sont fonction de la convention signée par l’employeur avec l’association qui collecte le 1 % patronal (ramené à 0.45 % de la masse salariale depuis 1992).

La faisabilité réglementaire et la solvabilité des accédants sont examinées par l’organisme prêteur.

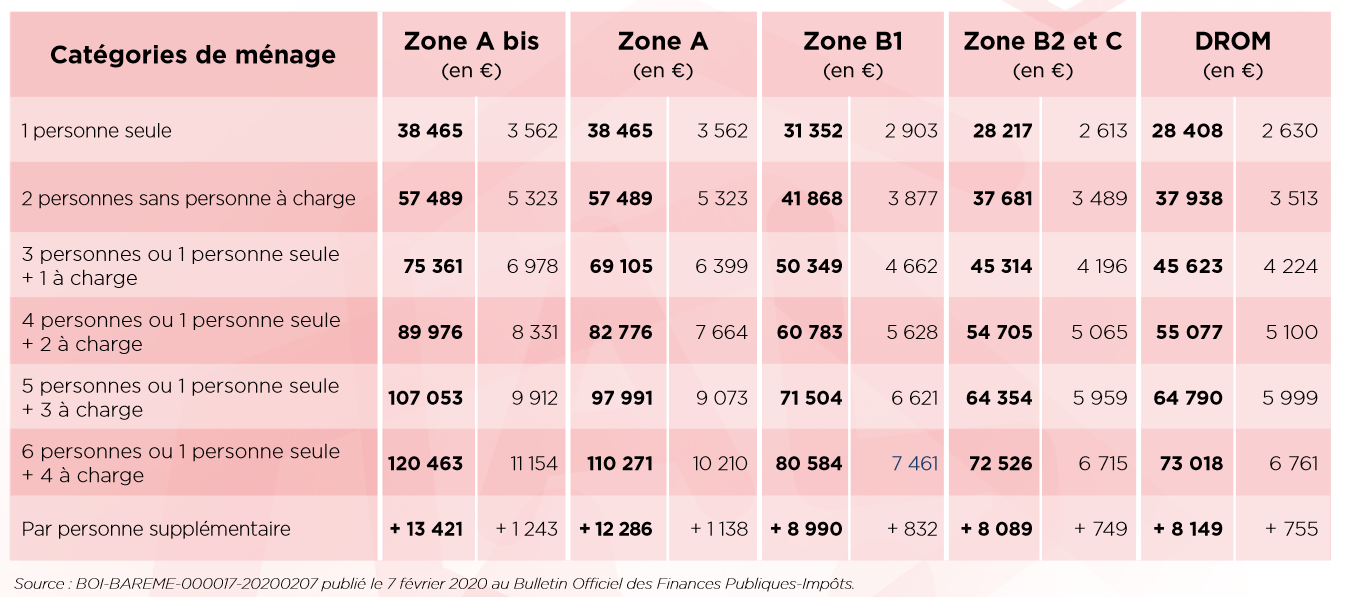

Le demandeur doit être en situation de mobilité professionnelle ou primo accédant et disposer de ressources (1) inférieures aux plafonds PAS (prêt accession sociale), ou bien être primo accédant et acquérir un logement dans le cadre d’un contrat social de location accession (PSLA).

2. Conditions de ressources et d’endettement

Plafond de ressources au 1er janvier 2020

Zone A : essentiellement agglomération Parisienne et Paca,

Zone B : essentiellement les villes de plus de 50 000 habitants, les villes en bordure de la région parisienne et des zones littorales.

Zone C : autres agglomérations.

Le taux d’endettement du ménage fixé par les organismes collecteurs ne doit généralement pas dépasser 33 % des revenus.

L’apport personnel, hors prêts assimilés à des apports, doit généralement être supérieur à 8 % du coût de l’opération y inclus les frais de notaire.

3. Conditions liées au logement

Le logement acquis doit servir de résidence principale à l’acquéreur.

L’acquisition peut porter sur :

- Un terrain à bâtir

- Un logement neuf jamais occupé y inclus annexes et garages.

- Un local aménageable en logement

- Un logement ancien sur présentation d’un DPE (diagnostic de performance énergétique) compris entre les catégories A et D : sa consommation énergétique ne doit pas excéder 230KWH par m2 et par an.

- Le rachat des parts de mon ex-conjoint(e) à la suite de notre divorce,

- Le rachat des parts de tous les autres propriétaires dans le cas d’une indivision,

- Un logement en viager, encore occupé à titre de résidence principale.

- L’acquisition ou la souscription de parts de sociétés constituées en vue de l’attribution d’immeubles aux différents associés par fractions divises (sociétés d’attribution),

- L’acquisition ou la souscription de parts de sociétés coopératives de construction.

Un logement ancien sans travaux (mise aux normes, surface et habitabilité doivent être respectées lors de l’acquisition). Si le logement a plus de 20 ans il peut y avoir nécessité de produire une expertise et un état des lieux.

4. le prêt

Le prêt est plafonné à 30 % du coût de l’opération et selon la zone géographique du bien.

Les plafonds par zone sont les suivants :

| ZONE A | ZONE B1 | ZONE B2 | ZONE C |

| De 15 000 € à 25 000 € | De 15 000 € à 25 000 € | De 15 000 € à 25 000 € | De 15 000 € à 25 000 € |

Le montant accordé est arrêté par l’employeur et l’organisme collecteur sur la base des conventions signées par l’employeur.

En 2014, le taux d’intérêt appliqué hors assurance était de 1,25 % (taux fixe) et depuis 2017 le taux est arrêté à 1%.

Il convient de souscrire une demande individuelle d’affiliation à un contrat d’assurance collective et signer une convention AERAS en cas de risque aggravé.

Le taux plafond des prêts employeurs est de 3%.

La durée de remboursement du prêt fixée en accord avec l’employeur est comprise entre 2 et 20 ans.

5. Le prêt majoré

Le prêt de base peut être majoré de 1 600 €, 3 200 €, 4 800 € pour les accédants ayant deux enfants à charge ou en situation de mobilité professionnelle selon que les revenus du ménage sont respectivement inférieurs à 170 % du plafond PASS, compris entre 100 % et 170 %, ou inférieur à 100 % du plafond PASS.

6. Le prêt PASS Travaux

(supprimé pour les dossiers déposés en banque après le 5 décembre 2008)

Dans le cas d’une acquisition avec travaux, il y a possibilité d’obtenir dans la limite du coût de revient des travaux un prêt PASS travaux d’un montant maximum de 9 600 € pour les accédants dont les ressources sont inférieures à 60 % des plafonds de ressources fixées pour l’obtention d’un prêt à taux zéro, plafonné à 8 000 € pour les accédants qui dépassent ce plafond de ressources. La durée de remboursement du prêt est de 10 années maximum. Le TEG annuel hors assurance facultative est de 1,5 %.

7. L’aide Mobili Pass

Pour être recevable l’aide à la mobilité professionnelle doit être demandé dans les six mois qui suivent la date effective de changement de lieu de travail. La distance entre l’ancienne et la nouvelle résidence doit être supérieure à 70 km. Cette aide est attribuée sous forme d’une subvention dont le montant est plafonné à 1 600 € dans la limite des dépenses engagées, montant pouvant être porté à 3 200 € sur demande de l’entreprise. Cette aide est destinée à couvrir les frais liés au changement de domicile(frais de notaire, frais d’agence, indemnité de remboursement anticipé de prêt, intérêts intercalaires de prêt relais etc).

(1) le calcul s’effectue par addition des revenus des membres composant le ménage figurant sur l’avis d’impôt sur le revenu de l’année n-2 ou n-1 s’il est connu.