02 Juil Crédit immobilier : les taux d’usure progressent au 1er juillet 2026

Depuis le 1er juillet 2026, les taux d’usure applicables aux crédits immobiliers sont en légère hausse.

Cette évolution est technique, mais elle peut avoir un impact concret sur certains projets immobiliers : elle augmente le plafond maximal du taux annuel effectif global, plus connu sous le nom de TAEG.

Les nouveaux taux d’usure applicables

Pour les crédits immobiliers à taux fixe, les plafonds sont désormais fixés à :

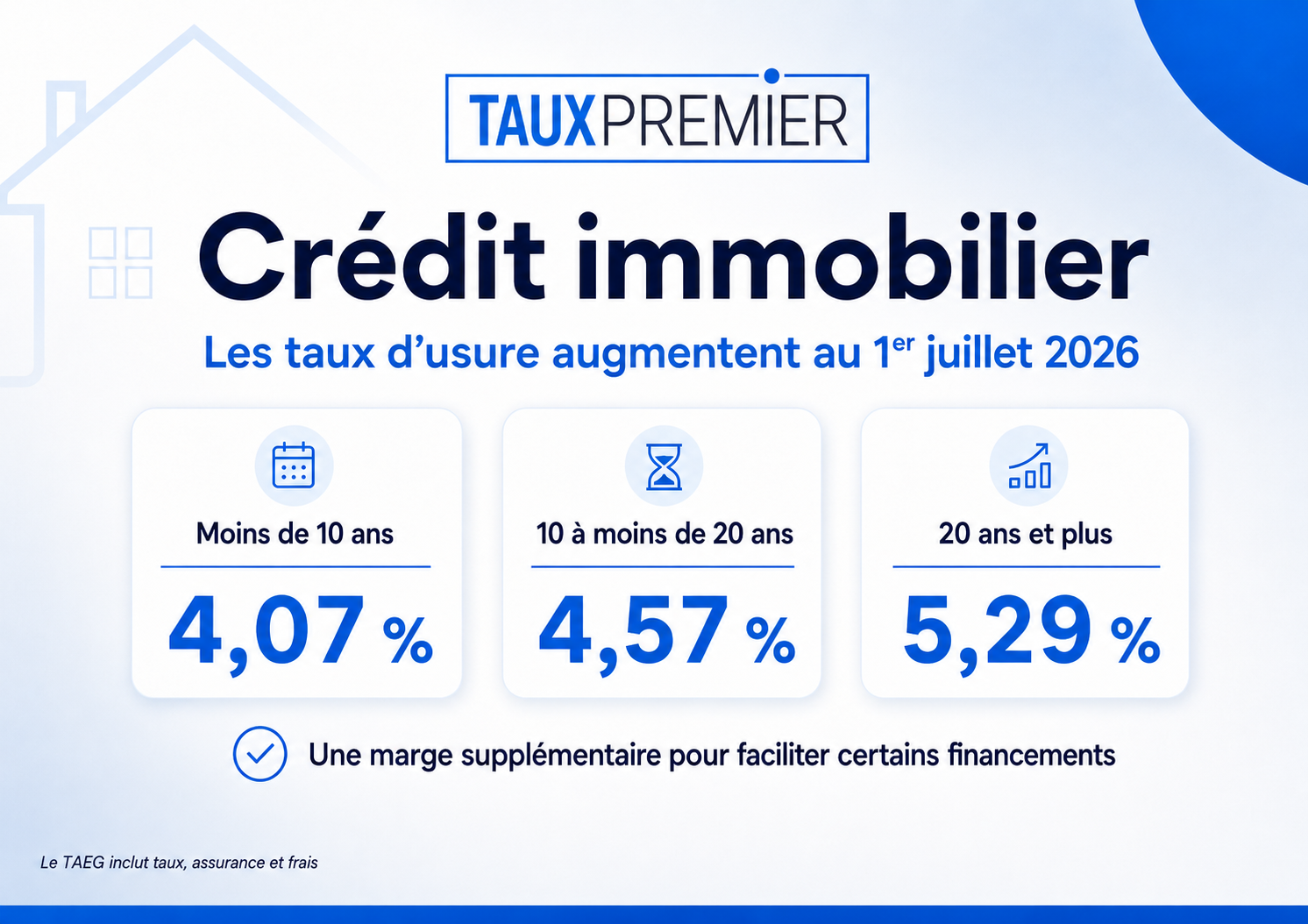

- 4,07 % pour les prêts d’une durée inférieure à 10 ans ;

- 4,57 % pour les prêts compris entre 10 ans et moins de 20 ans ;

- 5,29 % pour les prêts de 20 ans et plus.

La hausse est respectivement de 0,07 point, 0,09 point et 0,10 point par rapport aux plafonds applicables depuis le 1er avril 2026.

À quoi sert le taux d’usure ?

Le taux d’usure est le TAEG maximal qu’un établissement prêteur peut proposer légalement.

Le TAEG ne correspond pas uniquement au taux nominal du crédit. Il intègre notamment :

- le taux d’intérêt du prêt ;

- le coût de l’assurance emprunteur exigée par la banque ;

- les frais de dossier ;

- les frais de garantie ;

- certains frais obligatoires liés au financement.

Un dossier peut donc être limité par le taux d’usure alors même que le taux nominal proposé semble compétitif.

Une marge de manœuvre supplémentaire pour certains emprunteurs

La hausse des plafonds ne signifie pas que les taux de crédit baissent automatiquement. Elle permet en revanche de réduire le risque de blocage réglementaire lorsque le coût global du financement est élevé.

Cette évolution peut être particulièrement utile pour :

- les emprunteurs de plus de 45 ou 50 ans, pour lesquels l’assurance emprunteur peut représenter une part importante du TAEG ;

- les financements sur courte durée, où les frais fixes pèsent davantage proportionnellement ;

- les projets avec une garantie ou une assurance plus coûteuse ;

- les dossiers nécessitant une structuration fine entre durée, mensualité, apport et assurance.

La priorité : raisonner en coût global, pas uniquement en taux nominal

Dans un contexte où la Banque centrale européenne a relevé ses taux directeurs de 0,25 point le 11 juin 2026, le financement immobilier doit être analysé avec précision.

Le bon réflexe n’est pas de rechercher uniquement le taux nominal le plus bas. Il faut comparer le coût total du crédit, l’assurance emprunteur, les garanties, la modularité du prêt et la cohérence de la mensualité avec le projet de vie ou d’investissement.

Chez TauxPremier, nous analysons chaque dossier dans sa globalité afin d’optimiser les conditions de financement et d’éviter qu’un projet solide soit freiné par une contrainte de TAEG.