05 Sep Crédit immobilier – A quoi s’attendre pour la fin 2022 !

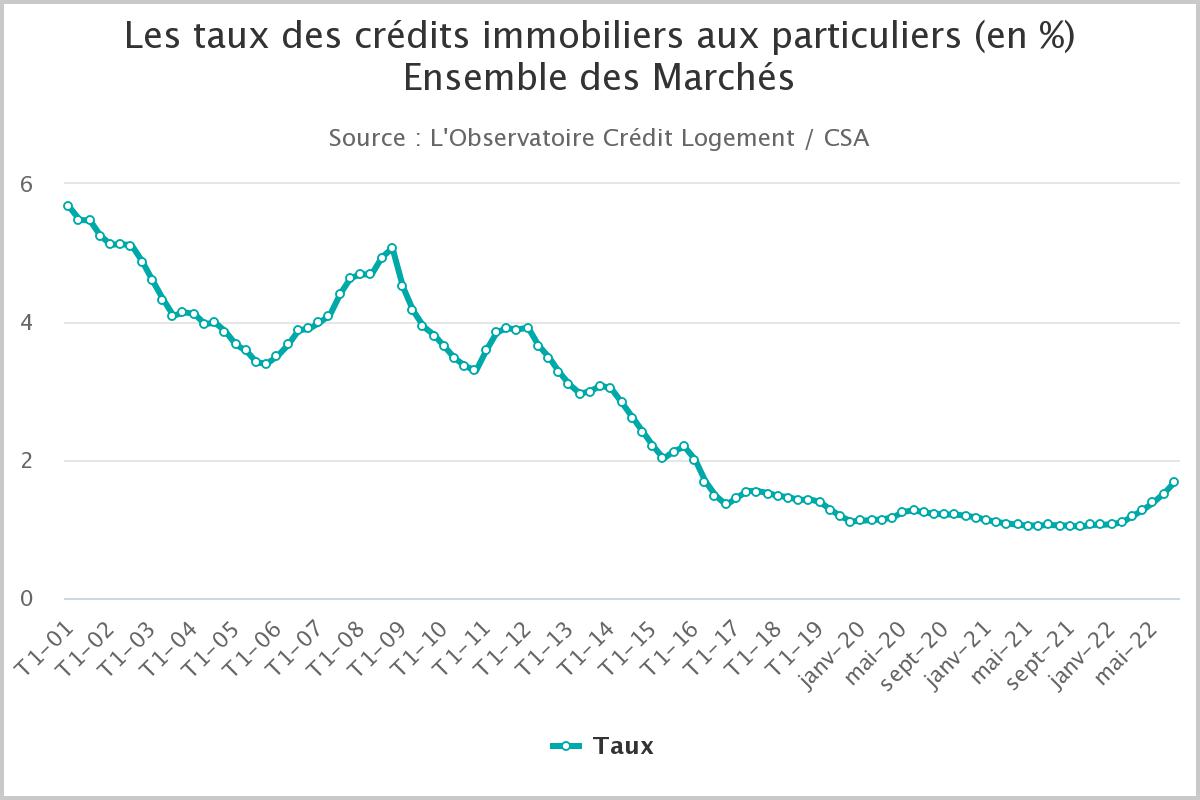

La hausse des taux est chaque mois plus rapide, mais reste limitée par les taux d’usure.

En juillet 2022, le taux moyen des crédits à taux fixe du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 1.69% dans l’ancien.

| Taux moyen | 1,57 % sur 15 ans | 1,69 % sur 20 ans | 1,79 % sur 25 ans |

Cette progression devrait amener les taux autour de 3% d’ici la fin de l’année.

Mais, la totalité des emprunteurs bénéficient de crédits à des taux très largement inférieurs à l’inflation, ce qui ne s’était jamais constaté depuis la fin des années 50.

Avec cette remontée et le décalage dans le mode de calcul du taux d’usure, la problématique du taux risque de persister jusqu’en 2023.

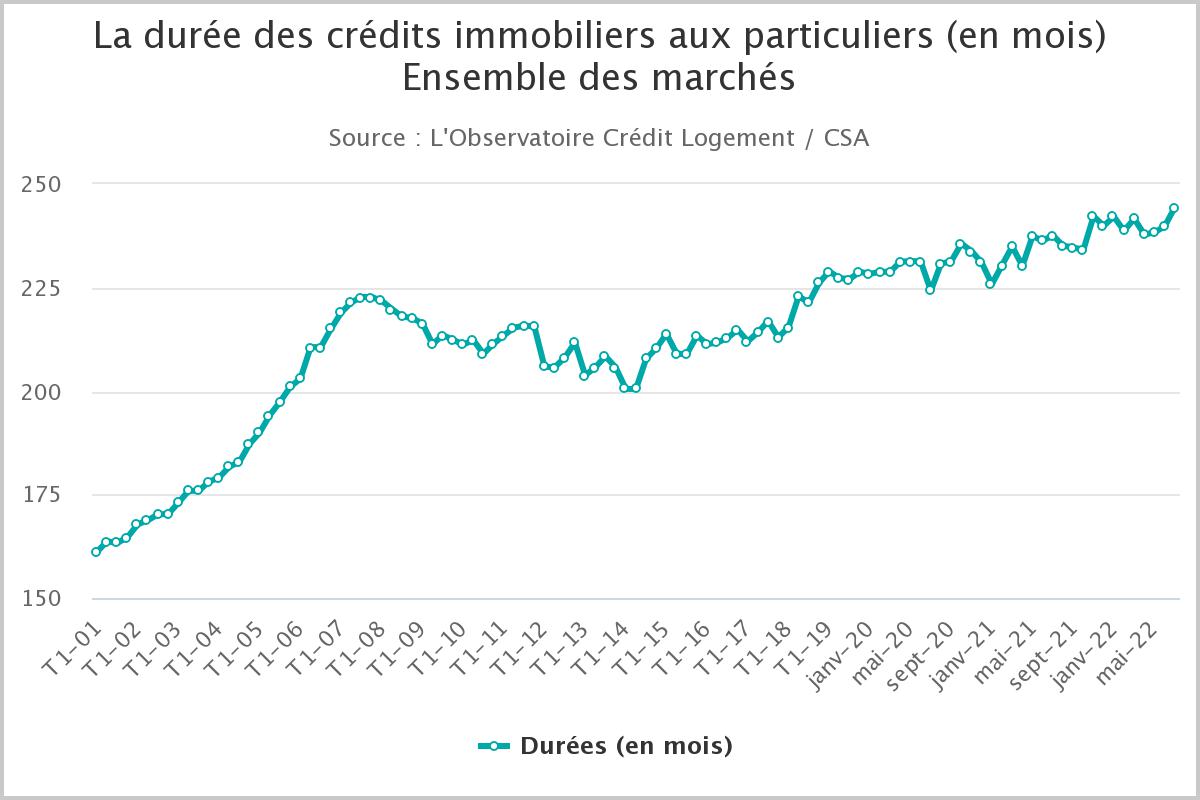

La durée moyenne des prêts accordés est au plus long pour compenser la hausse des taux.

En juillet 2022, la durée moyenne des prêts s’est établie à 244 mois dans l’ancien.

La hausse des prix de l’immobilier depuis 20 ans a été compensée par la hausse des durées d’emprunt et la baisse des taux.

La situation de hausse actuelle pénalise donc l’accès au crédit.

La hausse constatée de l’apport personnel illustre les difficultés d’accès au crédit pour de nombreux ménages.

Depuis 2020, le resserrement des conditions d’accès au crédit affecte les ménages les moins bien dotés en apport personnel : nombre d’entre eux ont été contraints à l’abandon de leurs projets d’achat de logements anciens. Le niveau de l’apport personnel s’accroît toujours très rapidement (+13.7% pour les 7 premiers mois de l’année, en glissement annuel).

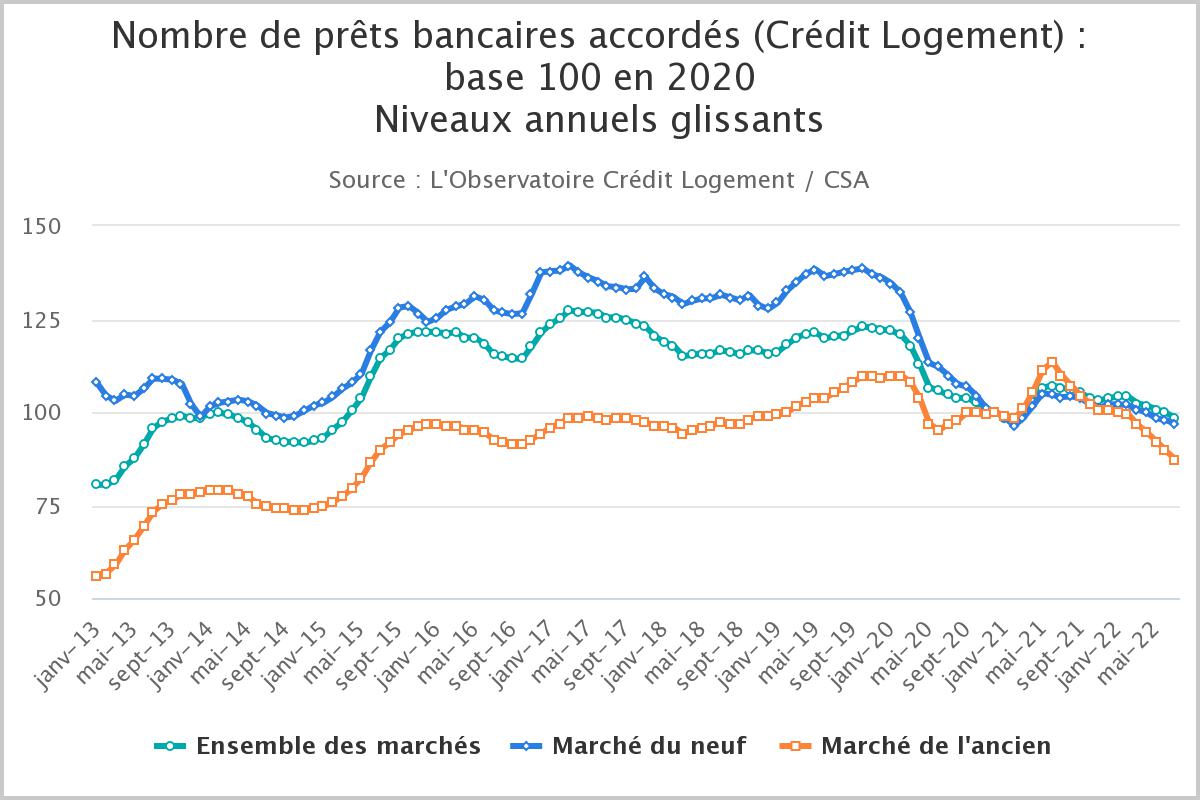

La tendance reste à la baisse pour l’activité des crédits.

Dans le contexte d’une stricte application des recommandations du HCSF, le nombre de prêts accordés s’est affaibli dès le début de l’année 2022, la demande réagissant à la détérioration de son pouvoir d’achat, alors que les conditions de crédit ne s’amélioraient plus. Puis le déclenchement de la guerre en Ukraine a amplifié la dégradation du marché, renforçant les pressions inflationnistes et leur impact sur les taux des crédits, alors que le moral des ménages fléchissait nettement.

Ce choc supplémentaire sur la demande de crédits a transformé en dégradation du marché ce qui aurait pu ne ressembler qu’à un simple ralentissement : le nombre de prêts accordés mesuré en niveau trimestriel glissant était ainsi en recul de 11.4% à fin juillet, en glissement annuel.

Dans ce contexte complexe, l’équipe de TauxPremier reste à votre disposition pour vous accompagner dans votre projet de financement.

Source : l’Observatoire Crédit Logement / CSA, Juillet 2022